Previa de resultados

Lo que DEBES SABER sobre ello

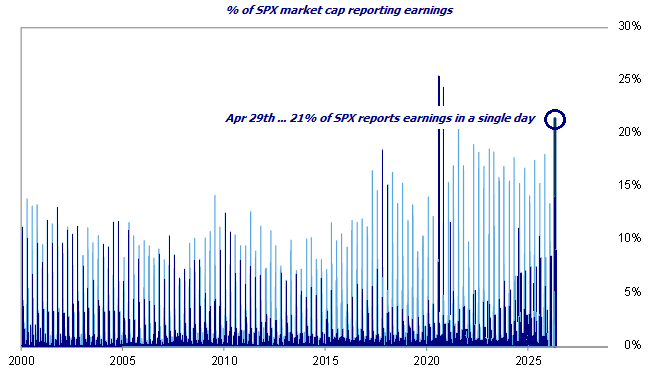

Hoy tras el cierre reporta el 21% de la capitalización bursátil del S&P500.

Entre otras... Reportan: Alphabet, Microsoft, Amazon y Meta.

Lo que ocurra hoy, importa mucho... ¿Qué esperar de cada compañía?

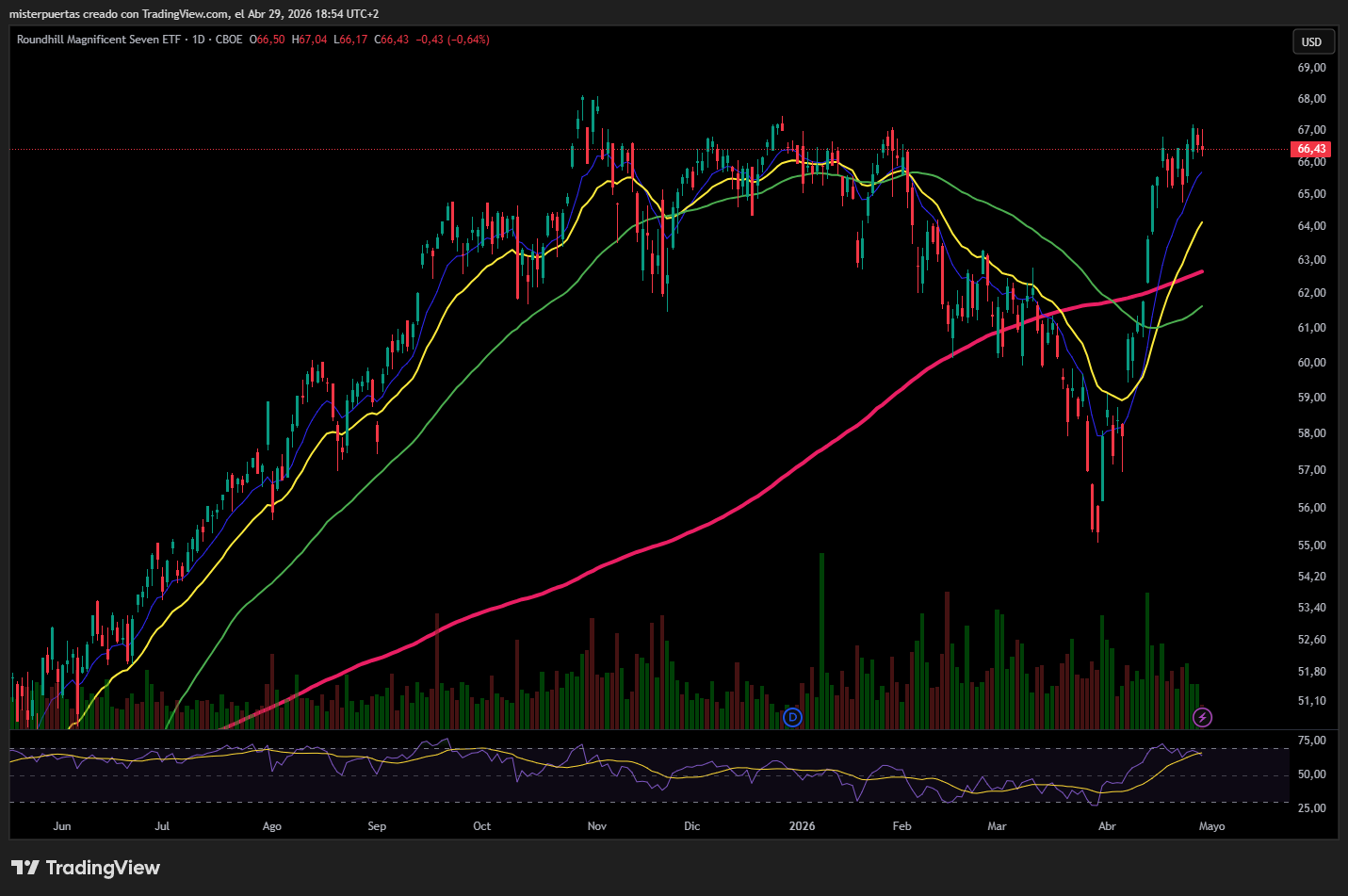

En poco más de tres semanas, las grandes tecnológicas pasaron de estar técnicamente sobrevendidas a sobrecompradas. El RSI de 14 días de nuestra cesta de megacaps estaba por debajo de 30 el 30 de marzo. Tres semanas después, el 17 de abril, tocaba 74.

Un movimiento muy pero que muy rápido, y que deja poco margen de error si los resultados decepcionen.

Alphabet

Posicionamiento: 9,5 sobre 10. Está en prácticamente todas las carteras y el mercado la quiere bien. Eso, de entrada, es un arma de doble filo.

Las expectativas han subido de forma notable en las últimas semanas. El crecimiento de Google Cloud ya no se espera en la mitad de los 50%, sino más cerca del rango alto de los 50% o incluso del 60%. Search, en la parte alta de los “teens”. Las opciones implican un movimiento del 5%.

El argumento alcista de JP Morgan es claro: el stack de IA más fuerte entre los grandes, integración de Gemini en el buscador, fuerte aceleración en Cloud con un backlog de 240.000 millones de dólares, y una fase intensa de lanzamientos por delante (Google Cloud Next, I/O, Marketing Live en las próximas semanas). Incluso sugieren que podría haber un preview de Gemini 4.

Y hay algo que me parece relevante: el giro de OpenAI hacia el enterprise es, en opinión de JP Morgan, positivo para Google. No negativo. Curioso.

La pregunta que se están haciendo los inversores es la que siempre surge cuando todo el mundo tiene la misma tesis: si todo el mundo espera un gran crecimiento de Google Cloud y comparte la misma narrativa, ¿qué va a hacer que la acción realmente destaque?

Amazon

Posicionamiento: 8,5 sobre 10, con una mejora reciente por la oleada de entradas de las últimas semanas.

Aquí el foco es AWS. El consenso estaba en torno al 25-26% de crecimiento interanual. Ahora la barra real está más cerca del 30% o incluso algo por encima. Las opciones implican el mayor movimiento potencial de los cinco nombres: un 7%.

JP Morgan tiene sus estimaciones en el 29%, con ventas netas de 179.000 millones de dólares frente a los 177.000 millones del consenso. El resultado operativo estimado: 20.600 millones, con margen del 11,5%.

Más allá de los números de AWS, los inversores van a escuchar muy de cerca los comentarios sobre Trainium y las nuevas asociaciones en IA. Son las piezas que JP Morgan lleva meses identificando como las que pueden hacer que Amazon pase de “rezagado en IA” a “líder en IA”. También habrá que vigilar el impacto de los mayores costes del diésel, los movimientos de divisas y las inversiones en Leo y el quick commerce, que podrían presionar el resultado operativo a corto plazo.

Meta

Posicionamiento: 7,5 sobre 10, desde una base mucho más baja hace apenas un trimestre.

El lanzamiento de MuseSpark ha hecho mucho: ha demostrado progreso tangible en la estrategia de IA y ha devuelto a Meta a la conversación de los grandes modelos. Eso ha mejorado el sentimiento de forma significativa.

Las opciones implican un movimiento del 6,5%.

Los dos focos principales para esta call van a ser, primero, la claridad en el Opex. Los inversores quieren ver señales de apalancamiento operativo, y no quieren sorpresas al alza en los gastos. JP Morgan espera que no se aumenten las guías de gastos totales (162.000-169.000 millones) ni de capex (115.000-135.000 millones) para 2026. Si se confirma, sería positivo.

Segundo: la previsión de publicidad para el segundo trimestre. La pregunta es cuánto se desacelera, y de qué magnitud es esa desaceleración. Las mejoras en publicidad impulsadas por IA en recomendaciones, ranking y automatización son el argumento para creer que el crecimiento puede sostenerse.

JP Morgan estima ingresos de 56.000 millones de dólares para el primer trimestre, con margen operativo del 34%. Para el segundo trimestre, 60.000 millones con margen del 32,3%.

Microsoft

Posicionamiento: 5,5 sobre 10. El más bajo de los cinco. El sentimiento es profundamente bajista, especialmente entre hedge funds, aunque se han observado compras recientes en formato de gestión de riesgo, cubriendo infraponderaciones.

La acción ha subido casi un 20% en tres semanas. Pero sigue atrapada entre dos narrativas que no casan bien: la dependencia de OpenAI y la debilidad relativa del negocio SaaS.

El consenso espera un crecimiento de Azure del 38% interanual en el trimestre. Para la guía del siguiente trimestre, el rango esperado es del 37-38%, algo por encima del 35% del consenso. M365 Cloud en el entorno del 14-15%.

Ojito con la call sobre Copilot y el capex de cara al ejercicio fiscal 2027. Es donde los inversores van a buscar señales sobre si el ciclo de inversión tiene el retorno que promete. Las opciones implican un movimiento del 6,5%.

La barra no parece muy alta. Lo cual, en este entorno, puede ser una ventaja.

Apple

Posicionamiento no especificado, pero el foco de la semana está claro: los márgenes y el posicionamiento ante los costes del ciclo de memoria.

JP Morgan espera resultados por encima de lo previsto para el trimestre de marzo, impulsados por mayor demanda de iPhone (favorecida por mejor acceso a memoria) y el lanzamiento del MacBook Neo. Para el trimestre de junio, estiman ingresos de 105.100 millones frente a los 102.300 millones del consenso, con iPhone en 50.100 millones y Servicios en 31.300 millones (un 14% interanual).

Los márgenes estimados para ese segundo trimestre: 47,6%, prácticamente en línea con el 47,7% del consenso. Es el número que hay que vigilar.

También estarán atentos al cambio de liderazgo y su posible impacto estratégico. Aunque para esta semana, la clave son los márgenes.

Conclusión

Cinco compañías que representan casi una cuarta parte del S&P 500 publicando en 48 horas. El mercado lleva tres semanas subiendo con fuerza y las expectativas han subido con él, en algunos casos de forma significativa.

El nombre con más riesgo a la baja en términos de posicionamiento es Alphabet: está en todas las carteras, el listón ha subido, y cualquier decepción en Cloud o Search podría ser el detonante de una toma de beneficios rápida. El nombre con más potencial sorpresa al alza es Microsoft: mal posicionado, barra no muy alta, y un rebote del 20% que todavía no ha convencido a nadie.

Sinceramente, no me atrevería a decir qué va a pasar. Lo que sí sé es que lo que ocurra con su CapEx puede significar un cambio de narrativa de car aal próximo trimestre.

¿Invitarías a un café a los mejores inversores y analistas?

Por poco más de 0,50€ al día tienes en tu bandeja de entrada los comentarios y reflexiones de los mejores analistas para acompañar tu café y analizar los mercados financieros con criterio.

Aprovecha las ofertas FLASH de Hector Chamizo para acceder a la mejor información profesional y disfruta con el Plan Anual de un precio rebajado de por vida.

Gracias por leer

Diego

Este violento salto a niveles de sobrecompra en apenas tres semanas deja un nulo margen de error, creando un riesgo profundamente asimétrico cuando contrastamos el exigente posicionamiento del 9,5 de Alphabet frente al inusual pesimismo de los hedge funds que rodea a Microsoft.